数据来源:招标网2022全年度信息集

数据维度:2022全年内窥镜招投标数据,包括:发布时间,省份,城市,标的物,采购商,代理商,供应商,医院等级,科室,相关联系人,品牌型号,数量,金额等

数据说明:数据分析包括信息披露较为完整的招投标数据,如品牌、型号、总价等,同时去除离群值

2022年内窥镜的招投标数据和市场状况系统分析

分别从数量、金额看市场规模和变动趋势,从设备品类、医院等级、地区分布等维度看市场结构,从品牌和经销商维度看市场竞争

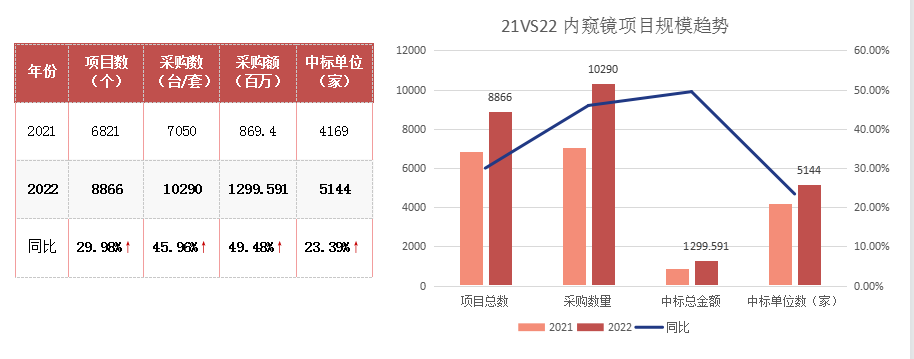

从2022全年内窥镜采购需求上来看,不同月份均存在采购需求,但存在一定的差异。2022年招投标市场内窥镜相关有效中标项目约为7993个,中标总金额高达53.6068亿元。采购市场主要集中在下半年,采购频次和规模2月为最低值,12月达到采购高峰。

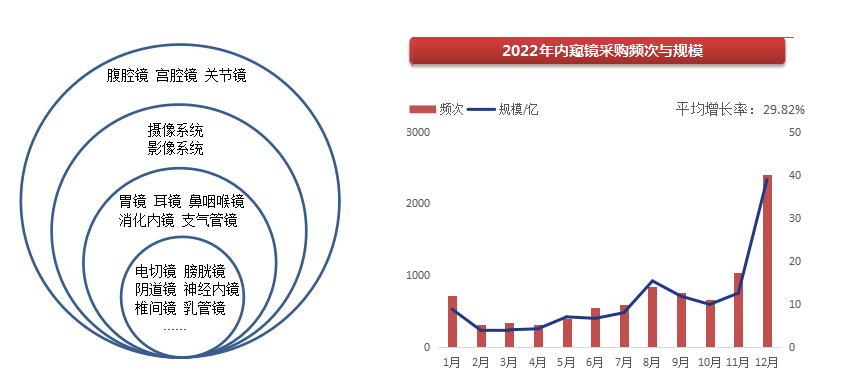

内窥镜主要分类及应用

医用内窥镜分为可重复使用的医用内窥镜和一次性使用医用内窥镜,整体构成来看,内镜系统都是由镜体、光源、图像处理主机及监视器构成。以镜体是否弯曲以及进入人体的方式可以将内镜分为硬镜和软镜。

2022年全国热门省份采购需求情况

根据中标结果看,2022年内窥镜市场表现最突出的省为广东省,其通过1237个招标项目共计采购设备约153722万元,占全国13.95%;四川省采购额为139773万元;第三至第五名分别为浙江省、山东省、河南省,采购额约为64771万元、57698万元、72046万元。前五名省份采购总额占到了全国的37.14%。

2022年全国热门城市采购需求情况

根据中标结果看,2022年内窥镜市场表现最突出的城市为成都市,其通过700个招标项目共计采购设备约41948万元,占全国3.54%;广州市采购额为39459万元;第三至第五名分别为北京市、重庆市、福州市,采购额约为35850万元、19612万元、15164万元。前五名省份采购总额占到了全国的13.5%。

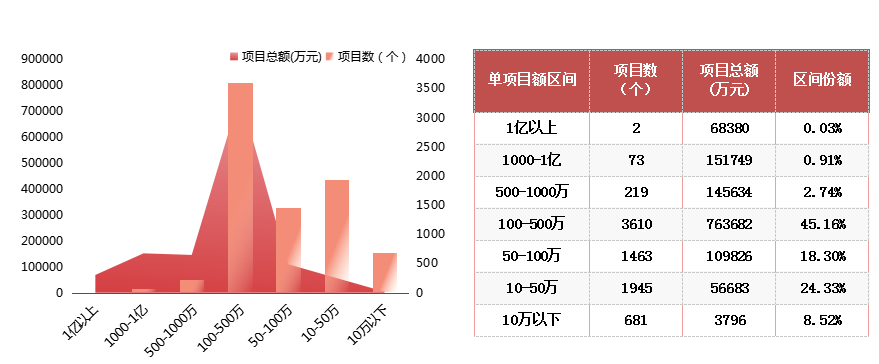

内窥镜采购市场规模划分

在不同规模项目中,采购频次与中标金额各区间都差异较大,表现出两极分化的特征。100万-500万区间较为集中,占比45.16%,10万-50万区间采购频次位于其次,占比达24.33%。各规模区间的采购频次表现出较强的头部单位集中趋势,1000万中标金额以上重点项目共73个,却占据了41.06%的市场份额。

全国各级医院2022年采购设备情况

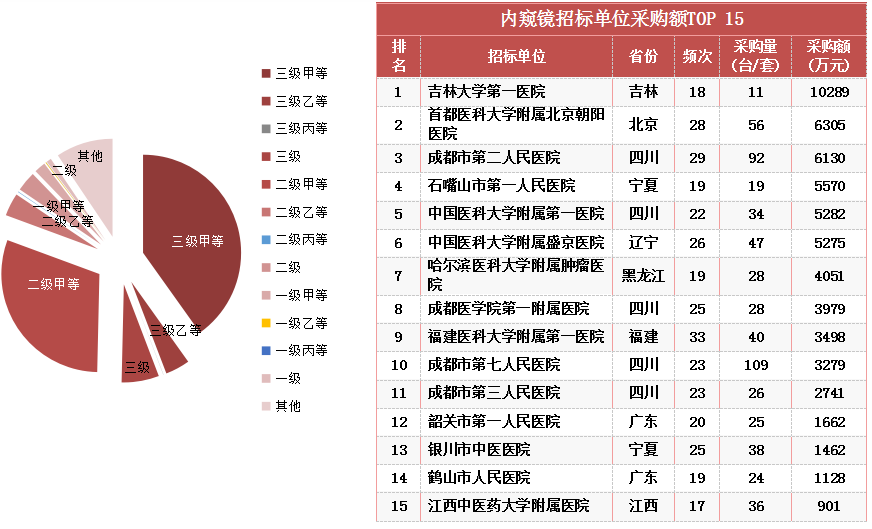

在2022年的内窥镜采购总额排行中,福建医科大学附属第一医院位居榜首,总计3498万元,采购的设备来自启润医疗科技(厦门)有限公司,采购的产品为7批膀胱镜;成都市第二人民医院和首都医科大学附属北京朝阳医院分别以6130万元和6305万元位列第二、第三。

全国各级医院2022年采购设备情况

在2022年的内窥镜中标总额排行中,中仪医疗器械(四川)有限公司位居榜首,总计8770万元,国药集团广东省医疗器械有限公司和国网宁夏综合能源服务有限公司分别以7833万元和5570万元位列第二、第三。

2022年全球内窥镜设备市场规模达到了2665亿元,中国内窥镜市场(320亿元,12%占有率)

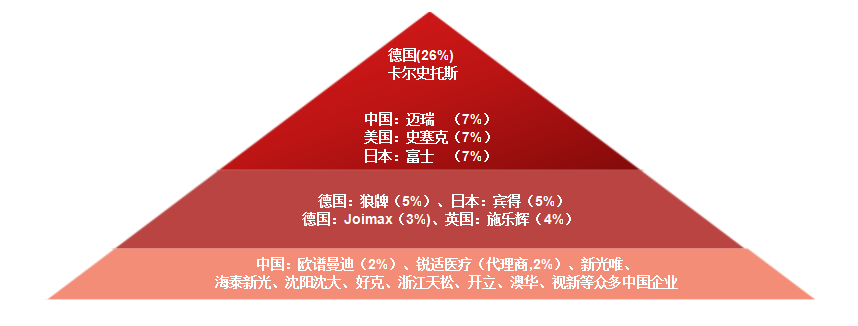

全球硬镜主要三大参与者为美国、日本和德国企业,卡尔史托斯、史赛克和奥林巴斯排名前三,合计整体市场占比超60%,存在较大的国产替代空间。

外资厂商以其先进的制造加工能力、创新工艺、以及完整的产品链占据我国硬镜市场的主导地位,并输送其高端线产品进入我国三甲医院。

国产硬镜企业起步晚,份额较低,且单个企业体量小。国产品牌迈瑞、欧谱曼迪、新光唯、海泰新光、沈阳沈大、浙江天松等少数企业只占不足15%的市场份额。

硬镜的整体技术壁垒没有软镜高,未来看好国产替代进程。

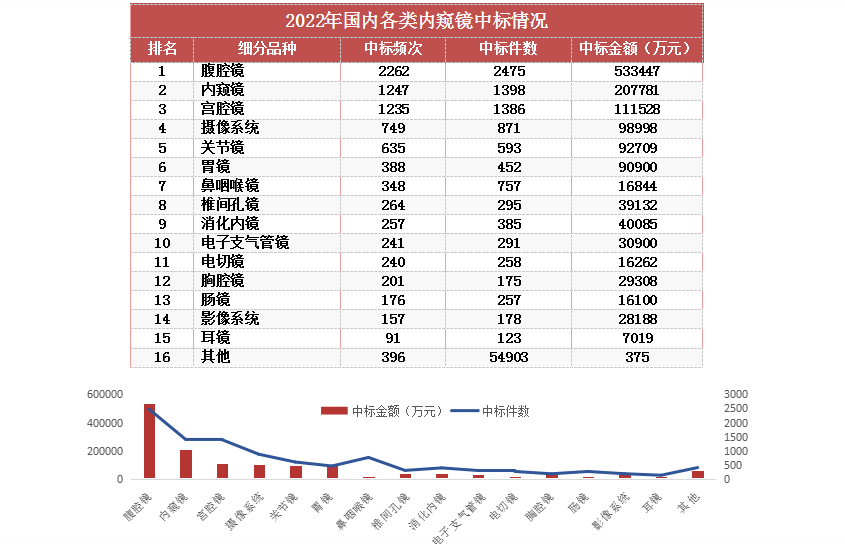

全国2022年品牌型号中标情况

根据2022年的中标结果统计,中标金额最高的品牌为奥林巴斯,共计中标1160次约251426万元,市场占比17.53%。第二、第三名分别为卡尔史托斯和迈瑞,中标金额148008万元、70007万元。

根据2022年内窥镜中标结果数据,重点项目名单如下:

当前:发展初期,初步形成产业集群

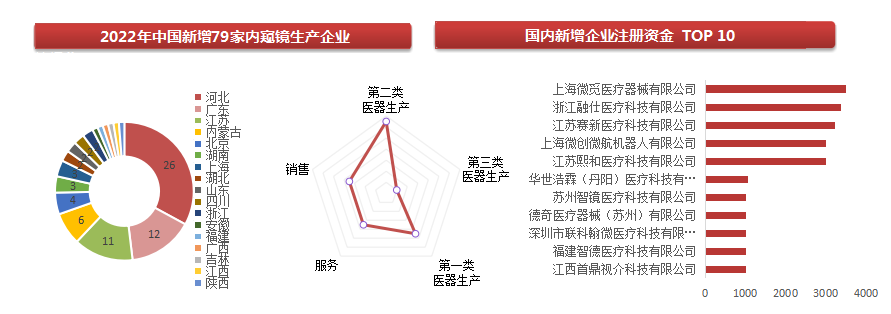

国内内窥镜企业规模普遍偏小,高端领域仍严重依赖进口:从供应端来看,目前中国内窥镜生产企业79家,但企业规模普遍较小,高端领域仍依赖进口。其中领先企业有沈阳沈大内窥镜有限公司、深圳开立生物医疗科技股份有限公司、上海澳华内镜股份有限公司。

初步形成产业集群:国内共有350家内窥镜及其耗材组件生产企业。其中浙江省60家。浙江省桐庐县的医疗器械产业已有近30年的发展历史,是全国最大硬管内窥镜生产基地,其主打产品——医用硬管内窥镜手术器械,在全国医疗器械市场享有较高的知名度和美誉度。目前桐庐县有内窥镜及其耗材组件生产企业29家,占浙江省总数量的48.33%。

加速创新,产品梯队持续丰富:国内拥有内窥镜产品批文数量最多的是沈阳沈大内窥镜有限公司,该公司拥有36个内窥镜产品批文。其次是深圳开立生物医疗科技股份有限公司,拥有20个内窥镜产品批文;上海澳华光电内窥镜有限公司拥有11个产品批文排在第三位。

招投标内窥镜数据分析,提前抢占市场

通过上述基于内窥镜公开招标数据的分析,我们可以看到,三甲、二甲医院成为2022年内窥镜的主要采购方,占比分别为40.14%、30.26%。各省区域市场表现依然差异明显,中南部地区省份销售额要高于北部地区省份。各地区的优势经销商也仍然在本地市场表现优异。

在品牌方面,尽管外企奥林巴斯、卡尔史托斯等品牌中标金额位居前列,且市场占比超过了三成,但是国内品牌迈瑞、欧谱曼迪等越发突出抢占市场份额。

在市场竞争方面,迈瑞、欧谱曼迪等国内品牌在技术、质量和服务方面不断提升,逐渐占据市场份额。同时,国外品牌也将继续在中国市场寻求机会,推出更加优质的产品和服务。在这种竞争格局下,国内品牌需要加强自身技术研发,提升品牌知名度和信誉度,不断提高产品质量和服务水平,才能在市场竞争中立于不败之地。综上所述,2023年中国内窥镜市场将继续保持较快的增长,技术和服务水平将得到进一步提高,市场竞争将更加激烈,品牌将成为市场竞争的关键。

百亿级市场,国产替代空间巨大

内窥镜市场是一个有潜力的市场。根据弗若斯特沙利文预测,预计2030年市场规模将达600亿元,中国市场也将在2030年成为全球内窥镜第二大市场。

主要驱动力来自

(1)我国政策鼓励国产设备,从注册到采购端均有倾斜;

(2)微创大时代加速来临,拉动内窥镜上游制造企业规模增长;

(3)早筛渗透率的提升,激发中高端内镜整体需求;

(4)分级诊疗政策推升基层医院设备需求+内镜医生需求。

此外,根据各级医院数量、微创渗透率、科室平均配置硬镜数量、单台主机配备镜体数量、主机及镜体的单价、更换周期以及国产化率的假设,测算2030年中国硬镜市场有望超过120亿元。根据软镜渗透率及一些假设,测算2030年中国软镜市场同样有望超过120亿元。从竞争格局角度,硬镜和软镜2021年国产化率分别为15%和8%。目前在行业发展初期,初步形成产业集群,未来看好国产替代空间,大浪淘沙优中选优。

数据积累:十八多年招投标行业亿级数据积累,数据全面、可靠;

专业团队:拥有专业数据团队,运用自身商务数据分析体系,根据用户需求提供专业服务;

个性化需求:根据用户需求定制个性化数据,灵活和全面的把握业务发展趋势;